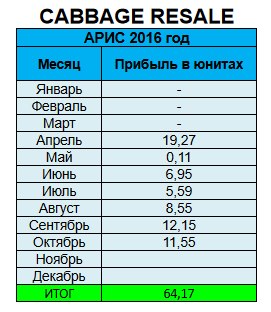

Статья ниже - это только выдержка из этого мануала, полный ожидайте позже, писать много.

Всё, что напишем - подтверждено на ПРАКТИКЕ.

Итак, поехали!

Ставки на спорт: управления игровым банком.

ПУНКТ 1. Вступление.

Прежде чем написать эту статью, я на себе проверил данный способ управления банком на работоспособность и за 1,5 года я увеличил свой банкролл в 3 раза.

Теперь посмотрим, как это работает:

Вы можете найти много статей в интернете о системах управления

капиталом и банкролл-стратегии управления с различными подходами.

Рекомендую использовать мой метод.

-----------------------------------------------------------

ПУНКТ 2. Ваша цель. И идеальные условия.

Выберите банкролл, который вы можете себе позволить. После того, как у вас есть стартовый капитал - не ставьте более чем на 3% от вашего банка на одну ставку - это значит, что самая высокая ставка должна составлять 3% от вашего банкролла. Таким образом, каждый юнит составляет 3% от банкролла, половина - 1,5%. Юнит - это универсальный размер ставки ставки, который можно приравнивать как к валюте, так и к % от банка на каждую ставку. Мы указываем размер ставки в юнитах на ВСЕ прогнозы.

Представим идеальные условия:

Если ваш начальный банкролл менее 100.000 - 150.000 руб. и вы хотите его увеличить быстрей, то вы можете вести банк немножко агрессивней. Можно временно установить максимальную ставку до 5% от вашего банкролла. Это означает, что каждый юнит составляет 5% от банкролла, пол юнита - 2,5%.

ВАША ЦЕЛЬ состоит в том, чтобы вырастить свой банкролл до точки, где вы можете сделать 3% с разумной денежной стоимостью (где 3% от банка = 5000 руб на ставку, это банк равный 150.000). Большинство профессиональных игроков не ставят больше, чем 3% от их банкролла на одну ставку.

Если вы игрок с хорошим банкроллом для ставок, то вы должны выбрать "стратегию с фиксированной денежной стоимостью (флэт)". Это означает, что вам НЕ НУЖНО повторно инвестировать выигрыш и вы ставите на каждый матч фиксированный размер ставки. На КАЖДЫЙ матч ОДИН И ТОТ ЖЕ размер ставки.

Тем не менее, многие беттеры начинают с малого, они хотят увеличить банкролл. Для того, чтобы увеличить банкролл быстрей, нужно использовать еженедельную стратегию реинвестирования выигрыша. Ниже, в ПУНКТЕ 3 приводится подробное объяснение того, как вы должны действовать.

И небольшое отступление:

Отбросим идеальные условия и я расскажу вам, что на практике. В среднем наши клиенты имеют начальный банк от 50.000 рублей. Некоторые начинают с 30-40 тысяч рублей. И вполне успешно. Идеальные условия на то и идеальные - чтобы к ним стремиться и сделать их своей целью. Нужно просто грамотно руководить банком и консультироваться с нами. И всё получится.

К слову, я тоже относился к большинству и начинал с маленького банка.

Если вы запутались, то вы можете обратиться за советом ко мне -

Viktor Dubtsov.

-----------------------------------------------------------

ПУНКТ 3. Живой пример. С чего можно начать.

Вернёмся к главному:

Давайте представим, что ваш стартовый банк составляет 30000 руб. Пусть 1 юнит будет равен 5% от банка (это 1500 руб.) для вашего воображаемого банкролла.

В течении недели, как вы начали проставлять прогнозы, ваш 1 юнит остается неизменным, независимо от результата ставок.

Например, предположим, что вы закончили первый день с потерей 10% (3000 руб.) или прибыль в размере 10% (3000 руб.), на второй день ваш баланс составляет 27000 руб. или 33000 руб.; размер 1 юнита на второй день все равно должен быть основан на стартовом банкролле 30000 руб.

Профессиональные игроки, которые живут за счет спортивных ставок держат значение 1 юнита в зависимости от их начального банкролла на протяжении всего сезона - они не добавляют свои выигрыши в банкролл, чтобы увеличить значение юнита. Вместо этого они выводят свои выигрыши и относятся к ставкам как к основному доходу!

Тем не менее, не у всех есть деньги, чтобы сиюминутно сделать ставки основным или весомым источником дохода. Большинство хотят начать с небольшого банкролла и построить свой путь наверх. И мы это крайне приветствуем. Если вы хотите построить свой банкролл, нужно реинвестировать выигрыш и заново высчитать значение юнита. Не делайте никаких регулировок юнита, если вы завершили неделю с потерями.

Например:

1) вы закончили первую неделю с 3000 руб. прибыли.

2) вы пересчитываете свой банкролл до 33000 для 2-й недели, из этого расчёта наш 1 юнит будет равен 1650 руб (это 5% от банка, про которые написано выше).

3) На второй неделе вы потеряли 2000 руб., что сделало ваш банк равным 31000 руб., но главное в том, чтобы вы не делали какие-либо изменения в стоимости юнита; 1 юнит все еще 1650 для 3 недели.

4) Теперь предположим, что вы закончите 3-й неделю с потерей 5000 руб. что сделало ваш банкролл 26000 руб., и снова важно то, чтобы вы не делали какие-либо изменения в стоимости юнита; 1 юнит все также 1650 для 4 недели.

Ваш размер 1 юнита будет равным ТАКЖЕ 1650 руб., пока ваш баланс не станет больше, чем 33000 руб. !! Иными словами, вы делаете перерасчёт на следующую неделю ТОЛЬКО ЕСЛИ ваш банк например на текущий понедельник стал больше, чем был в прошлый понедельник.

5) Теперь предположим, вы сделали прибыль в размере 3000 за 4 неделю и еще 6000 за пятую неделю, что сделало ваш баланс 35000 для 6-й недели. И только сейчас, на 6-ой неделе вы можете установить новый размер юнита равным 1750 руб.! После того, как вы ДЛЯ СЕБЯ достигнете желаемого значения, вы можете сохранить его на постоянной основе.

Помните, не нужно быть жадным!!!

Пример взят в расчёте, если вы ставите только на одного прогнозиста. Это важно!!

-----------------------------------------------------------

ПУНКТ 4. Ставим несколько прогнозистов сразу.

Если вы приобретаете двух, трех, пятерых и т.д. то нужно вести банкролл для каждого типстера отдельно.

То есть вести статистику для каждого прогнозиста, обязательно! И делать перерасчёт ставки, как в примере выше, на КАЖДОГО прогнозиста ОТДЕЛЬНО!

То есть: есть несколько прогнозистов - кто по итогу недели плюсанул, на того мы перерассчитываем ставку на следующую неделю, как в примере выше. Кто вышел в ноль или дал просадку - на того размер ставки не меняется.

Вы можете не делать этого, а просто отталкиваться от общего показателя. Например, ставите на несколько прогнозистов и за неделю банк вырос. Значит на следующую неделю делаем перерасчёт. Если банк остался таким же или получили просадку - не делаем перерасчёт. Это конечно гораздо проще, но менее прибыльно на дистанции. В любом случае, вы получите положительный результат. Но первый подход требует немного больше времени и усидчивости, чем второй.

В целом, размер ставки в зависимости от количества прогнозистов должен тоже меняться, чтобы уменьшить риски (про это в пункте №5 ниже)! Так как прогнозов становится больше, и дисперсия может быть выше.

То есть вы можете ловить волны плюсов и минусов, и банк должен выдержать, если попадёте на волну минусов. Например когда вы ставите по прогнозам только одного прогнозиста. То он может дать скажем 3 минуса в ряд и ставя по 5% на ставку - такая просадка не страшна. А представьте, что сразу несколько прогнозистов могут дать минуса - это уже будет не 3 минуса в ряд, а 10-15 - и это уже существенная потеря при ставке 5% от банка на матч. А вот если ставить в таком случае по 1-3% от банка - то такая просадка не страшна. И после волны минусов как правило последует волна плюсов.

-----------------------------------------------------------

ПУНКТ 5. Итоги.

1) Идеальная ставка при хорошем банке при игре с одним прогнозистом - это не более 3% на матч.

2) Идеальная ставка при хорошем банке, если играете с 2-3-мя прогнозистами сразу - это не более 2-3% от банка на матч.

3) Идеальная ставка при хорошем банке, если играете более, чем с 3-мя прогнозистами сразу - это не более 1-2% от банка на матч.

4) Чтобы быстро разогнать банк, если ставим на 1-го прогнозиста - можно временно увеличить ставку до 5% от банка, делая перерасчёт каждую неделю.

5) Мы поможем вам выбрать правильный способ управления банком, будь у вас хоть 30 тысяч рублей на ставки, хоть 200 тысяч. Не обязательно иметь мешок денег под кроватью, чтобы начать зарабатывать в беттинге!